Trop chères, les actions ? Un peu, oui !

C’est la question qui hante les marchés boursiers depuis plusieurs semaines. Et qui inquiète inévitablement dès l’instant où des personnalités de premier plan répondent par l’affirmative. Alors qu’un vrai doute s’est installé au début novembre, les analystes financiers restent globalement confiants. Mais pas dans tous les domaines…

En octobre, Sam Altman, le patron de ChatGPT, autrement dit « Monsieur intelligence artificielle », avait évoqué une bulle dans le secteur de l’IA, précisément. À la mi-novembre, il fut relayé par Sundar Pichai, le CEO de Google. Pour ne retenir que deux très grosses pointures parmi les centaines de professionnels s’étant exprimés en ce sens. Ces déclarations avaient fait grande impression, d’autant que cette dernière intervenait après plusieurs jours franchement moroses en bourse, en particulier dans le secteur technologique américain. Une enquête menée à l’époque par Bank of America, auprès des gestionnaires de fonds, révélait que 45 % d’entre eux plaçaient une bulle dans le secteur de l’intelligence artificielle en tête des dangers menaçant les marchés. Pourtant, ils étaient dans le même temps pas moins de 54 % à considérer que les « Sept Magnifiques », c’est-à-dire les super-vedettes technologiques américaines, demeuraient l’investissement le plus populaire. Cette apparente (ou réelle ?) contradiction présente finalement un côté assez rassurant puisqu’il n’est visiblement pas question de brûler ce qu’on a adoré…

Un (tout petit) peu trop chères…

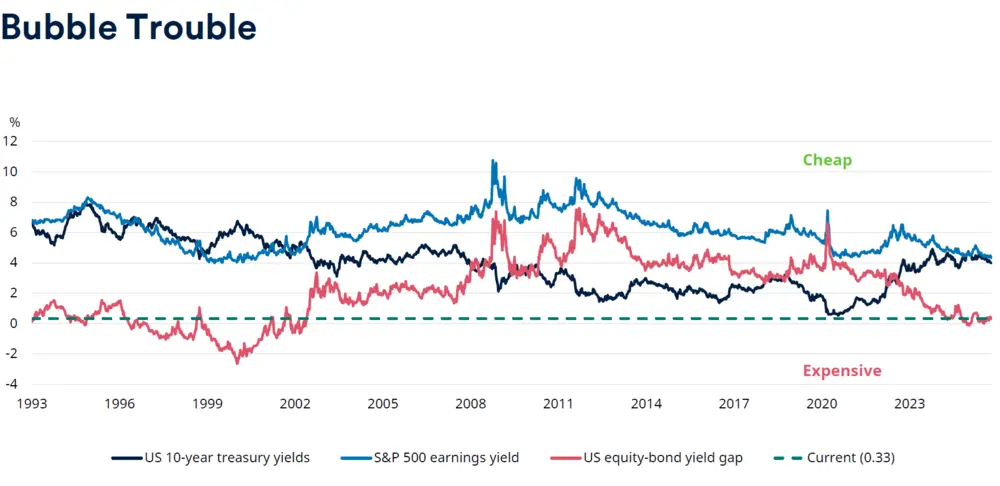

Oui, les actions américaines sont chères, confirme en substance Johanna Kyrklund, chief investment officer chez Schroders, le gestionnaire d’actifs britannique. Le graphique qui illustre son propos est intéressant à deux titres. D’une part, c’est vrai : la bourse américaine est trop chère. Ce « trop cher » est mesuré de manière fort simple : c’est la différence de rendement entre les actions et les obligations de l’État, étant entendu que le rendement des actions se calcule sur la base des bénéfices et non des dividendes. Si ce rendement (ligne bleue) est en repli ces deux dernières années (un peu plus de 4 %, venant de 6 %), c’est évidemment à cause de la forte hausse des cours des actions, car les bénéfices progressent nettement. Là où le bât blesse, c’est que ce rendement des actions se compare avec celui de l’obligation de l’État à 10 ans (ligne noire)… qui se situe lui aussi à un peu plus de 4 %, venant de moins de 1 % en 2020.

Beaucoup plus avantageuses voici quelques années, les actions ne le sont donc plus depuis le printemps dernier. La différence (ligne rouge) est même devenue négative, pour la première fois depuis plus de 20 ans. Ce n’est donc pas anodin. L’autre enseignement du graphique est cependant tout aussi clair : les actions américaines ne sont aujourd’hui qu’un tout petit peu trop chères suivant cette mesure. Rien à voir avec le rouge vif de la fin des années 1990 et début des années 2000, époque qui a précédé le krach historique… des valeurs technologiques.

Quelques bulles quand même !

On retient avec intérêt deux autres éléments dans l’exposé de Johanna Kyrklund, l’un positif, l’autre négatif. Le premier concerne les investissements colossaux que les entreprises technologiques américaines réalisent depuis l’an dernier, en particulier dans l’IA. De nombreux analystes s’en inquiètent : ne sont-ils pas excessifs, la rentabilité suivra-t-elle ? Sans pouvoir évidemment se prononcer sur ce dernier point, la patronne de l’investissement chez Schroders souligne que ces investissements ne représentent qu’une part fort minoritaire des gigantesques cash-flows d’exploitation de ces groupes, ce que l’on peut qualifier de bénéfice super-brut. Ils ne se mettent donc pas en danger.

L’élément négatif concerne certains segments de marché, dont l’envol peut bel et bien faire penser à une bulle. Car si une belle progression boursière des entreprises rentables peut se justifier, on comprend qu’elle soit plus hasardeuse pour les sociétés en perte. Or, sur la bourse technologique Nasdaq, les entreprises rentables avaient progressé de 7 % à l’issue des neuf premiers mois de l’année et les non rentables de 18 %. Celles générant un chiffre d’affaires affichaient une hausse de 11 %, tandis que celles qui n’y étaient pas encore avaient bondi de 34 % ! Situation semblable pour les small & mid caps, ces petites et moyennes entreprises dont on attend un sérieux rebond boursier: +5 % pour celles en bénéfice et +12 % pour celles en perte. Si le marché américain n’est qu’un peu trop cher dans son ensemble, il y a toutefois quelques bulles probables !

Nvidia rassure… mais pas longtemps.

Finalement y a-t-il, oui ou non, une bulle dans le secteur de l’intelligence artificielle ? On attendait beaucoup des résultats de Nvidia pour répondre à cette question. La publication de ses chiffres trimestriels par l’empereur des puces destinées à l’IA est devenue l’évènement le plus important du monde sur la scène financière ! Publiés le mercredi 19 novembre après la clôture de Wall Street, ces chiffres ont très agréablement surpris et rassuré… pendant quelques heures.

Plus encore que d’habitude, Nvidia a battu les attentes du marché, avec un chiffre d’affaires de 57 milliards de dollars pour le troisième trimestre, en hausse (le terme est faible…) de 62 % à un an d’écart. Il devrait grimper à 65 milliards au quatrième trimestre. Ces deux chiffres sont supérieurs aux attentes formulées par les analystes, ce qui est toujours déterminant en bourse. Le cours de l’action a du reste gagné 4 % après publication, dans les échanges réalisés hors bourse. La confirmation de commandes de l’ordre de 500 milliards et même au-delà a joué un rôle encore plus important dans la hausse de l’action Nvidia.

Force est toutefois de constater que ce fut un feu de paille ! Déjà, à 196 dollars juste après l’annonce des résultats, l’action Nvidia était loin d’avoir effacé sa faiblesse des jours précédents, à l’image du secteur technologique dans son ensemble. Le cours avait en effet dépassé les 212 dollars le 4 novembre. La hausse allait-elle se poursuivre le lendemain ? Nullement : le 20 novembre, l’action Nvidia reculait au contraire de 3 % et même de 8 % par rapport au sommet d’après-bourse. En restant en progrès de 29 % depuis début 2025.

Si les résultats du géant de la puce « dissipent les doutes quant à un bulle dans l’IA », comme de nombreux commentaires en ont fait état, cela n’a donc duré que quelques heures. Pour Nvidia comme pour le secteur technologique dans son ensemble : ce même 20 novembre, la bourse Nasdaq ouvrait en hausse de 2 %... avant de reculer dans une proportion similaire. Elle affichait un repli de 8 % sur son sommet de la fin octobre. Tout en restant en progrès de 15 % depuis le début de l’année.

L’Europe fait bonne figure ! Source : Schroders, Bloomberg, Refinitiv Datastream

Source : Schroders, Bloomberg, Refinitiv Datastream

Ce n’est pas seulement en début d’année que les bourses européennes se sont distinguées, alors que leur consœur américaine broyait du noir. D’une certaine manière, l’avance du Vieux Continent s’est même renforcée. À la mi-novembre, l’indice S&P 500 de la bourse américaine affichait un progrès de 11,2 %, alors que l’indice Stoxx 600 des bourses européennes se situait à +10,4 %. Non, ce n’est pas une erreur : ce sont les données en dollar et euro respectivement. Or, on sait que la devise américaine a sérieusement plongé depuis le début de l’année. Résultat : exprimée en euro, la performance de Wall Street se résume à 2,4 %. Voilà qui représente une sacrée différence ! Ceci sort de l’ordinaire. C’est même la première fois en 10 ans que l’Europe fait mieux que les États-Unis. L’année n’est pas terminée il est vrai…

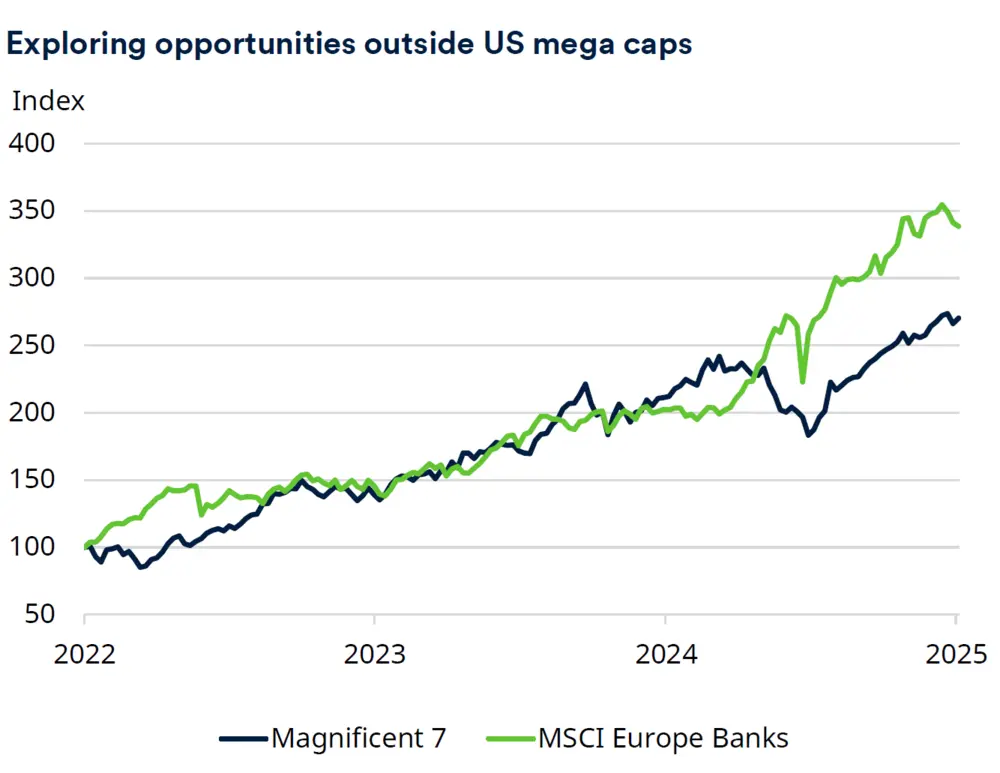

Autre aspect de la bonne tenue de l’Europe, sur les quatre dernières années cette fois : la flambée des actions bancaires. Ainsi qu’en témoigne le graphique 2 concocté par le gestionnaire Schroders reproduit ci-contre, ce secteur a mieux performé que les fameuses Magnificent Seven, la crème de la crème de la bourse américaine ! Stupéfiant et rassurant : oui, il y avait moyen de faire des étincelles de ce côté-ci de l’Atlantique. On espère que ce n’est pas fini.